自古深情留不住,唯有套路得人心,。

各行各業(yè)都有潛規(guī)則,,娛樂圈有,保險(xiǎn)圈也有,。

有些套路,,是自以為很聰明;

有些套路,,是自以為很高深,;

還有些套路,那真是讓人哭笑不得,。

接下來,,專心君帶大家認(rèn)識一下保險(xiǎn)行業(yè)里都有哪些套路和潛規(guī)則,。

以前是保險(xiǎn)公司拿捏我們,現(xiàn)在也該輪到消費(fèi)者反擊了,!

01

套路一:營造“貴自然對的”錯(cuò)覺

一般來說,,大保險(xiǎn)公司產(chǎn)品價(jià)格比較高,而且銷售員會告訴你,,貴自然有貴的好處,。

這句話,好像各行各業(yè)的銷售人員,,都喜歡講,。

上一篇,我?guī)Т蠹覍Ρ冗^線上與線下產(chǎn)品價(jià)格定價(jià)差異,,有興趣的朋友可以戳這篇文章閱讀:保障一樣,,為什么線下保險(xiǎn)要1萬,線上只要5000,?

專心君并不反對說一個(gè)公司經(jīng)營有道,,客戶體驗(yàn)更好,有一定的品牌溢價(jià),。

但是,,有些產(chǎn)品比同樣保障的產(chǎn)品,價(jià)格高一半以上,,就過分了,。

我們買輛奔馳,雖然貴,,畢竟里子和面子,,都實(shí)打?qū)崝[在那。

而保險(xiǎn),,本質(zhì)是一份合同,,同樣的條款情況下,不同的價(jià)格,,并不能帶來實(shí)質(zhì)的差異,。

當(dāng)然,有些保險(xiǎn)銷售說,,大公司的服務(wù)更好,。

但是,保險(xiǎn)是一種非常低頻的消費(fèi),,并不需要那么多服務(wù),。

保險(xiǎn)銷售天天找我們服務(wù),到底能做什么呢?談?wù)勅松硐?,還是家長里短,?

我們只需要一個(gè)性價(jià)比合適的產(chǎn)品,在該賠付的時(shí)候賠錢就是了,。

相對于保險(xiǎn)服務(wù),,私以為專業(yè)性更重要。

02

套路二:答謝會,、產(chǎn)說會,、理財(cái)會

打著“答謝”“感恩”“理財(cái)”的幌子吸引人過來聽產(chǎn)品介紹,在現(xiàn)場水軍(其實(shí)都是自家人)鼓舞和營造氛圍下,,短時(shí)間促成客戶沖動消費(fèi),。

這些答謝會流程也很簡單,無非就是請你吃頓飯,。

更過分的是,,你得先買我家的保險(xiǎn),菜才會上桌,。

不買,?行,兩小時(shí)之后上菜,。

飯沒蹭到,,倒是被氣飽了。

記住專心君一句話:天下沒有免費(fèi)午餐,,包括早晚餐,。

03

套路三:道德綁架

這個(gè)套路,私以為是最過分的,。

講一個(gè)發(fā)生在自己身邊的例子:

我媽的朋友(姑且算是朋友)做保險(xiǎn)的,,于是向我媽推銷產(chǎn)品。

當(dāng)場沒簽沒給錢,,不過把合同帶回家,,被我爸看到了,發(fā)現(xiàn)免責(zé)和賠償寫得模糊不清,、界定不嚴(yán),,讓我媽先別買。

但畢竟她們幾十年的交情在,,雖然我媽沒捧她的業(yè)務(wù),但還是覺得應(yīng)該可以請吃個(gè)飯,。

于是就撮合了一頓飯,,大家敘敘舊。

結(jié)果,臨行前她對我媽說:我現(xiàn)在才明白你老公對你的愛都是假的,。十幾萬的保險(xiǎn),,他都算得那么精。

感情在她們眼里,,感情深就應(yīng)該一筆簽,。

朋友,路走窄了啊,。

04

套路四:有病治病,,無病返錢

多么響亮的口號,可事實(shí)是,,雷聲大雨點(diǎn)超級小,。

兩全險(xiǎn)實(shí)際上就是一個(gè)“定期壽險(xiǎn) + 返還保費(fèi)”的二選一的一個(gè)形態(tài)。

主險(xiǎn)兩全受附加險(xiǎn)重疾險(xiǎn)的牽制,。

返還型保險(xiǎn)保費(fèi)高,、收益低,對于普通家庭來說,,本就不是最好選擇,。

如果我告訴你,單獨(dú)配置定壽+終身多次賠付的重疾險(xiǎn)和以上保費(fèi)差不多,,你會是什么感悟,?

且保額和保障時(shí)間,賠付次數(shù)都有增加,!

心如刀割,。

這個(gè)套路,不如改成:有錢就去治腦子,。

05

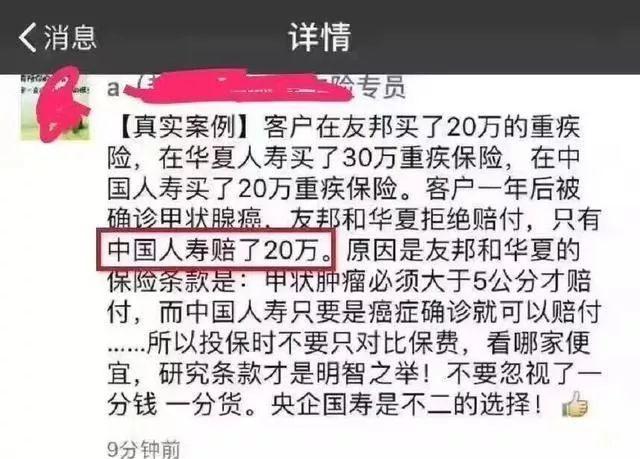

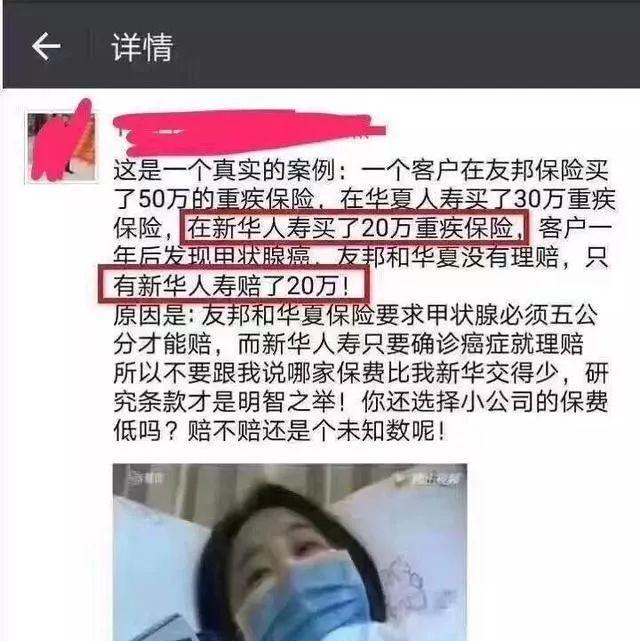

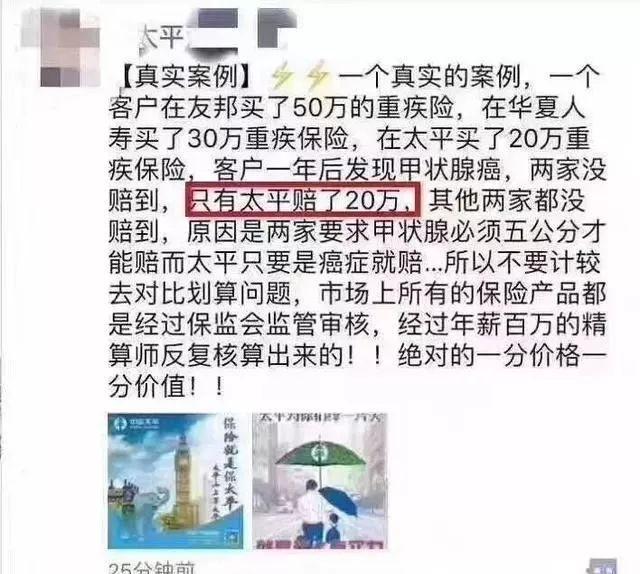

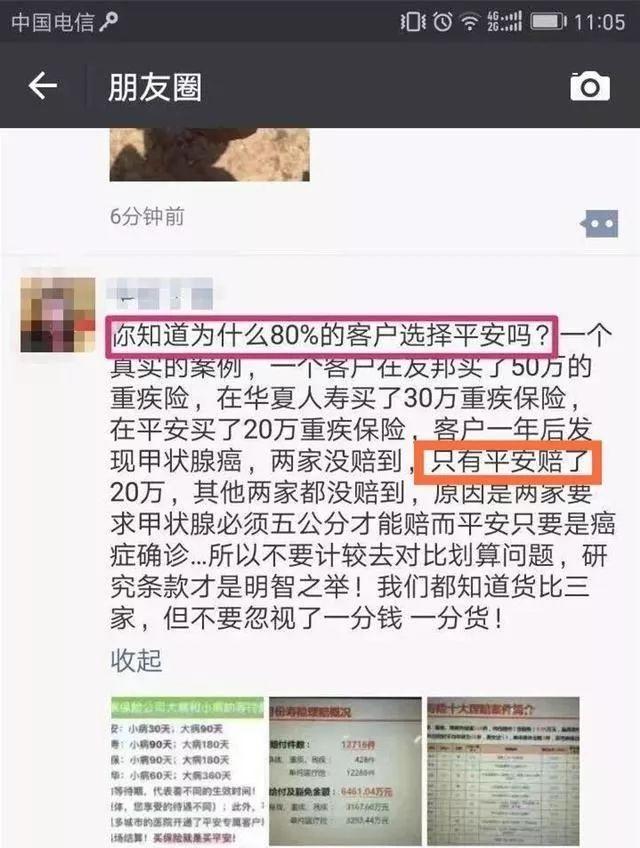

套路五:制造焦慮

互聯(lián)網(wǎng)公司內(nèi)卷嚴(yán)重,,我跟你們說,保險(xiǎn)行業(yè)有過之無不及,。

這些內(nèi)容,,朋友圈沒少見吧。

同一個(gè)案例,,就這樣被不同的保險(xiǎn)銷售員“消費(fèi)”,。

這種拉一捧一行為,low 到爆,。

我們對于保險(xiǎn)公司,、業(yè)務(wù)員故意制造的焦慮,要理性看待,。

如果時(shí)間充裕,,可以選擇向銀保監(jiān)會反映,。

06

套路六:炒停售

去年某保險(xiǎn)公司有一款重疾險(xiǎn),借著重疾新規(guī)出臺,,時(shí)不時(shí)地刷爆朋友圈:限購三天,、最后一天、即將停售......

結(jié)果呢,,一直沒停,,原因居然是:賣的太好了!

那么保險(xiǎn)停售究竟是怎么一回事呢,?

通俗而言,,就是保險(xiǎn)公司不賣了。

而不賣,,也分真假,。

真停售,和開發(fā)新保險(xiǎn)產(chǎn)品一樣,,必須向銀保監(jiān)會提前報(bào)備,。

報(bào)備后,即使后悔了,,再想賣這款產(chǎn)品也是不行的,。

而現(xiàn)實(shí)中也不乏“假停售”,只是關(guān)閉了這款產(chǎn)品的投保入口,,而未向銀保監(jiān)會進(jìn)行停售報(bào)備,。

將其稱之為“下架”更為恰當(dāng)。

但現(xiàn)實(shí)就是,,下架哪有停售來得刺激,。

既然聊到了停售套路,那專心君再展開說說:

保險(xiǎn)產(chǎn)品為什么會停售,?

一般有這四個(gè)原因:

1)經(jīng)營慘淡,,入不敷出

比如某些健康險(xiǎn),產(chǎn)品設(shè)計(jì)不合理,,保費(fèi)過低,,健康告知又過于寬松,最后導(dǎo)致整體賠付率過高,。

保險(xiǎn)公司賠麻了,,立馬下架停售。

再如長期儲蓄型保險(xiǎn),,預(yù)定利率較高,,結(jié)果投資收益不盡人意,產(chǎn)生了利差損,,保險(xiǎn)公司虧錢了,,一樣停售,。

保監(jiān)會也于 2016 年 9 月份發(fā)布了《關(guān)于強(qiáng)化人身保險(xiǎn)產(chǎn)品監(jiān)管工作的通知》,該通知中提到:

保險(xiǎn)公司應(yīng)主動對年度累計(jì)規(guī)模保費(fèi)收入少于 100 萬,、且年度累計(jì)銷售件數(shù)少于 5000 件的備案個(gè)人產(chǎn)品進(jìn)行主動停售,產(chǎn)品使用未滿一年的除外,。

2)產(chǎn)品違規(guī),,監(jiān)管叫停

銀保監(jiān)會一方面要保證保險(xiǎn)公司的可持續(xù)經(jīng)營能力、償付能力,,另一方面要維護(hù)消費(fèi)者的合法權(quán)益,。

如果產(chǎn)品條款存在違規(guī),或?qū)?dǎo)致消費(fèi)者遭受風(fēng)險(xiǎn)和損失,,都會被銀保監(jiān)會叫停,。

3)產(chǎn)品落伍,更新迭代

隨著市場變化,、醫(yī)療水平進(jìn)步等諸多因素,,老產(chǎn)品落伍了,缺乏競爭力,。

保險(xiǎn)公司又懶得重新開發(fā)產(chǎn)品,,就在原有的基礎(chǔ)上修修改改,便稱之為“升級”,。

比如大家所熟知的某福,,從 2013 年問世,迄今為止,,大大小小的升級也有好多次,。

升級后,以前的產(chǎn)品就停售了,,這些停售的產(chǎn)品在其官網(wǎng)也都可以查詢到,。

4)虛假宣傳、饑餓營銷

這種情況也不少,,無論是真停售和假停售,,都有可能是保險(xiǎn)公司在自導(dǎo)自演,打著即將停售的幌子,,炒作產(chǎn)品,,吸引客戶購買。

說起來,,保司也冤,,有時(shí)候就是旗下某個(gè)員工職操不到位,想多出點(diǎn)單,,結(jié)果就是公司被罰,,人也被裁,。

寫在最后。

在保險(xiǎn)行業(yè)發(fā)展初期,,有人一知半解地賣保險(xiǎn),,有人稀里糊涂地買保險(xiǎn)。

套路和被套路比比皆是,。

“一朝被蛇咬,,十年怕井繩”,以至于在很長一段時(shí)間內(nèi),,大家都“談保險(xiǎn)色變”,,一想到保險(xiǎn),就覺得是騙人的,。

這些年來,,專心君有幸見證了整個(gè)行業(yè)的變化。

那些誤導(dǎo)人的套路,,正被明令禁止的法律法規(guī)所整治,;

那些叢生的亂象,也因?yàn)橛辛算y保監(jiān)會的嚴(yán)厲監(jiān)管,,正慢慢被規(guī)范,。

行業(yè)正在回歸它原有的模樣,保險(xiǎn)也越來越發(fā)揮出它該有的價(jià)值,。

希望在我們的共同努力下,,大家的投保之路,再無套路:)

官方微信

TOP